- 912 50 65 56

- 620 09 00 59

- info@agorafinance.es

DELEGACIÓN MADRID

C/ de los Embajadores,181-A, Local 4- 28045 - Madrid

C/ de los Embajadores,181-A, Local 4- 28045 - Madrid

C/ Embajadores,181-A

Local 4

-28045- Madrid

C/ Embajadores,181-A

Local 4

-28045- Madrid

Aunque tengas problemas con la viabilidad de tu hipoteca te podemos ayudar estudiando tu caso minuciosamente. Recuerda que nuestro equipo de especialistas puede encontrar la solución que necesitas. No lo dudes

Aunque tengas problemas con la viabilidad de tu hipoteca te podemos ayudar estudiando tu caso minuciosamente. Recuerda que nuestro equipo de especialistas puede encontrar la solución que necesitas. No lo dudes

A menudo, cuando necesitamos financiar nuestros proyectos, empezamos a caer en la cuenta de que estamos adentrándonos en territorio desconocido.

Pedir un préstamo para realizar nuestros sueños puede convertirse en una pesadilla si no conocemos bien los entresijos de una financiación.

Vamos a aclarar conceptos básicos de la misma:

¿Qué es un préstamo?

Es una operación financiera mediante la cual obtienes dinero de una entidad prestamista a cambio de un interés.

El préstamo se hace efectivo mediante un pago único a tu cuenta. en cambio pagarás el dinero prestado más los intereses en cuotas periódicas.

¿De qué se compone un préstamo?

Los elementos básicos son los que nos veremos a continuación:

Capital inicial. Cantidad de dinero prestada.

Amortización. Es el pago del capital inicial más los intereses.

Interés. Es el porcentaje que pagas por disponer de el capital inicial desde su concesión hasta que lo has amortizado.

Cuota. Mensualidades que debes pagar, Se componen de una parte del capital inicial más una parte de los intereses hasta conseguir la amortización total.

Plazo. Es el tiempo que vas a tardar en amortizar completamente el préstamo.

Riesgo. La entidad prestamista va a estudiar tu caso en base a tu sueldo, tu capacidad de endeudamiento, tus propiedades, … Si tu riesgo es menor las condiciones serán más favorables. En contrapunto está tu capacidad de reembolso que se establece sumando sus ingresos más lo que hubieses ahorrado a la hora de contraer un préstamo. Suponen el resultado de tus ingresos netos mensuales menos los pagos a los que tienes que hacer frente .

Garantía. Con la que respondes en caso de impago y pueden ser de carácter mobiliario, de carácter inmobiliario (generalmente mediante una hipoteca) o cuentas, depósitos, fondos, acciones y otros activos financieros(mediante la figura jurídica de pignoración). También puedes añadir avales, como familiares o amigos que crean en ti y dispongan sus propiedades como garantías adicionales. Pero sobre todo, lo que va a permitirte acceder a las mejores condiciones es la capacidad de negociación que tengas a la hora de presentar tus garantías al banco.

¿Qué es una hipoteca?

Es básicamente un medio por el que el tomador de un préstamo garantiza el pago del mismo con un bien inmueble de su propiedad. De esa forma adquieres el contrato de poner a disposición del acreedor el bien inmueble para liquidar la deuda o parte de la misma que no se haya satisfecho en forma y plazo según contrato.

Por el contrario las garantía personal de un préstamo se compone de todo el patrimonio presente y futuro del tomador del préstamo desde que se hace efectivo hasta que acaba de pagarlos.

A menudo, cuando necesitamos financiar nuestros proyectos, empezamos a caer en la cuenta de que estamos adentrándonos en territorio desconocido.

Pedir un préstamo para realizar nuestros sueños puede convertirse en una pesadilla si no conocemos bien los entresijos de una financiación.

Vamos a aclarar conceptos básicos de la misma:

¿Qué es un préstamo?

Es una operación financiera mediante la cual obtienes dinero de una entidad prestamista a cambio de un interés.

El préstamo se hace efectivo mediante un pago único a tu cuenta. en cambio pagarás el dinero prestado más los intereses en cuotas periódicas.

¿De qué se compone un préstamo?

Los elementos básicos son los que nos veremos a continuación:

Capital inicial. Cantidad de dinero prestada.

Amortización. Es el pago del capital inicial más los intereses.

Interés. Es el porcentaje que pagas por disponer de el capital inicial desde su concesión hasta que lo has amortizado.

Cuota. Mensualidades que debes pagar, Se componen de una parte del capital inicial más una parte de los intereses hasta conseguir la amortización total.

Plazo. Es el tiempo que vas a tardar en amortizar completamente el préstamo.

Riesgo. La entidad prestamista va a estudiar tu caso en base a tu sueldo, tu capacidad de endeudamiento, tus propiedades, … Si tu riesgo es menor las condiciones serán más favorables. En contrapunto está tu capacidad de reembolso que se establece sumando sus ingresos más lo que hubieses ahorrado a la hora de contraer un préstamo. Suponen el resultado de tus ingresos netos mensuales menos los pagos a los que tienes que hacer frente .

Garantía. Con la que respondes en caso de impago y pueden ser de carácter mobiliario, de carácter inmobiliario (generalmente mediante una hipoteca) o cuentas, depósitos, fondos, acciones y otros activos financieros(mediante la figura jurídica de pignoración). También puedes añadir avales, como familiares o amigos que crean en ti y dispongan sus propiedades como garantías adicionales. Pero sobre todo, lo que va a permitirte acceder a las mejores condiciones es la capacidad de negociación que tengas a la hora de presentar tus garantías al banco.

¿Qué es una hipoteca?

Es básicamente un medio por el que el tomador de un préstamo garantiza el pago del mismo con un bien inmueble de su propiedad. De esa forma adquieres el contrato de poner a disposición del acreedor el bien inmueble para liquidar la deuda o parte de la misma que no se haya satisfecho en forma y plazo según contrato.

Por el contrario las garantía personal de un préstamo se compone de todo el patrimonio presente y futuro del tomador del préstamo desde que se hace efectivo hasta que acaba de pagarlos.

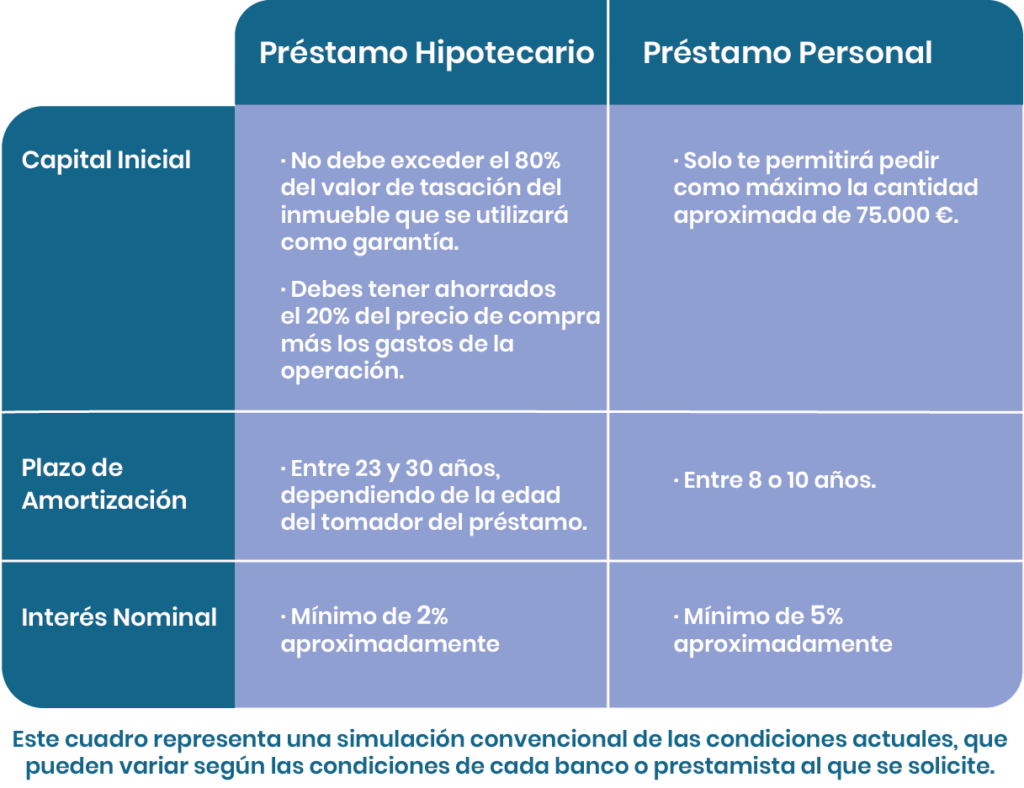

¿Cuáles son las diferencias?

Capital inicial:

El importe solicitado de financiación, es decir la hipoteca, no debe exceder el 80% del valor de tasación del inmueble que se utilizará como garantía.

Además debes tener ahorrados el 20% del precio de compra más los gastos de la operación (impuestos, notaría, registro y gestión). de este modo te presentarás ante las distintas entidades como un candidato mucho más sólido.

No cumplir con estos requisitos puede provocar la denegación de la hipoteca.

Por otro lado, un préstamo personal solo te permitirá pedir como máximo la cantidad de 75.000 € aproximadamente.

También deberás tener en cuenta los gastos asociados que a la horra de constituir una hipoteca pasan por la tasación de la vivienda que vas a hipotecar, la verificación registral y copias simples de tu escritura de compra en notaría.

También debes pagar el seguro de daños (incendios, etc…) de la vivienda hipotecada. depende de las condiciones que te ofrezca la entidad financiera pueden incluir comisión de apertura del préstamo(puede llegar a suponer hasta un 3% aproximadamente.

El caso de un préstamo personal se simplifica mucho más. Sólo tendrás que firmar el contrato y facilitarle información de tus ingresos mensuales(Nóminas, Contratos de trabajo…) Pero si te excedes del capital que el banco estima seguro tendrás que firmar ante notario y pagar aranceles que pueden ascender hasta un 0,3% del capital inicial.

Plazo de amortización:

En los préstamos hipotecarios los plazos de amortización rondan entre 23 y 30 años, dependiendo de la edad del tomador, préstamo, mientras que un préstamo personal variará entre 8 o 10 años.

Interés:

Los préstamos personales suelen tener unos intereses más altos que los hipotecarios. Depende de la entidad financiera, pero se estima una diferencia más del doble. Como ejemplo, un préstamo hipotecario en el que el interés nominal es del 2%, como préstamo personal supondría un interés nominal del 5%.

¿Cuáles son las diferencias?

Capital inicial:

El importe solicitado de financiación, es decir la hipoteca, no debe exceder el 80% del valor de tasación del inmueble que se utilizará como garantía.

Además debes tener ahorrados el 20% del precio de compra más los gastos de la operación (impuestos, notaría, registro y gestión). de este modo te presentarás ante las distintas entidades como un candidato mucho más sólido.

No cumplir con estos requisitos puede provocar la denegación de la hipoteca.

Por otro lado, un préstamo personal solo te permitirá pedir como máximo la cantidad de 75.000 € aproximadamente.

También deberás tener en cuenta los gastos asociados que a la horra de constituir una hipoteca pasan por la tasación de la vivienda que vas a hipotecar, la verificación registral y copias simples de tu escritura de compra en notaría.

También debes pagar el seguro de daños (incendios, etc…) de la vivienda hipotecada. depende de las condiciones que te ofrezca la entidad financiera pueden incluir comisión de apertura del préstamo(puede llegar a suponer hasta un 3% aproximadamente.

El caso de un préstamo personal se simplifica mucho más. Sólo tendrás que firmar el contrato y facilitarle información de tus ingresos mensuales(Nóminas, Contratos de trabajo…) Pero si te excedes del capital que el banco estima seguro tendrás que firmar ante notario y pagar aranceles que pueden ascender hasta un 0,3% del capital inicial.

Plazo de amortización:

En los préstamos hipotecarios los plazos de amortización rondan entre 23 y 30 años, dependiendo de la edad del tomador, préstamo, mientras que un préstamo personal variará entre 8 o 10 años.

Interés:

Los préstamos personales suelen tener unos intereses más altos que los hipotecarios. Depende de la entidad financiera, pero se estima una diferencia más del doble. Como ejemplo, un préstamo hipotecario en el que el interés nominal es del 2%, como préstamo personal supondría un interés nominal del 5%.

Cuando una persona pide un préstamo, ya sea con garantía hipotecaria o de cualquier otro tipo, y la entidad prestamista opta por concederlo el capital inicial es esa cantidad de dinero pedida. Se hará efectiva inmediatamente a la concesión del mismo y representa la cantidad prestada sobre la que se aplicarán los intereses acordados.

Es importante saber que a la hora de pedir un préstamo debemos de tener en cuenta todos los gastos asociados tanto a la compraventa como a la constitución de la hipoteca. Saber cuánto debemos pedir nos hará sobrellevar la adquisición de nuestra vivienda y pago del préstamo mucho más holgadamente. Recuerda que la previsión de gastos es muy importante a al hora de enfrentarte a cualquier inversión de futuro.

¿Cómo calculo el Capital Inicial que necesito?

En primer lugar, deberás tener en cuenta el valor de compraventa y sumarle todos los gastos asociados que se apliquen a tu caso particular (Gestoría, notaría, registro, los Impuestos que se apliquen en tu caso, tasación del inmueble, copias de las escrituras, verificación registral,seguros y comisiones bancarias).

En segundo lugar, debes de restar los ahorros que tengas de esa forma estarás pidiendo el dinero que necesitas y no más. Recuerda que mientras menos pidas menos dinero en concepto de intereses pagarás.

Recuerda que el importe solicitado de financiación, es decir la hipoteca, no debe exceder el 80% del valor de tasación del inmueble que se utilizará como garantía.

Además debes tener ahorrados el 20% del precio de compra más los gastos de la operación.

Cuando una persona pide un préstamo, ya sea con garantía hipotecaria o de cualquier otro tipo, y la entidad prestamista opta por concederlo el capital inicial es esa cantidad de dinero pedida. Se hará efectiva inmediatamente a la concesión del mismo y representa la cantidad prestada sobre la que se aplicarán los intereses acordados.

Es importante saber que a la hora de pedir un préstamo debemos de tener en cuenta todos los gastos asociados tanto a la compraventa como a la constitución de la hipoteca. Saber cuánto debemos pedir nos hará sobrellevar la adquisición de nuestra vivienda y pago del préstamo mucho más holgadamente. Recuerda que la previsión de gastos es muy importante a al hora de enfrentarte a cualquier inversión de futuro.

¿Cómo calculo el Capital Inicial que necesito?

En primer lugar, deberás tener en cuenta el valor de compraventa y sumarle todos los gastos asociados que se apliquen a tu caso particular (Gestoría, notaría, registro, los Impuestos que se apliquen en tu caso, tasación del inmueble, copias de las escrituras, verificación registral,seguros y comisiones bancarias).

En segundo lugar, debes de restar los ahorros que tengas de esa forma estarás pidiendo el dinero que necesitas y no más. Recuerda que mientras menos pidas menos dinero en concepto de intereses pagarás.

Recuerda que el importe solicitado de financiación, es decir la hipoteca, no debe exceder el 80% del valor de tasación del inmueble que se utilizará como garantía.

Además debes tener ahorrados el 20% del precio de compra más los gastos de la operación.

Al enfrentarnos a la compra de una primera vivienda vamos a descubrir que conlleva una serie de gastos asociados con los que generalmente no contábamos. Hasta el momento en que se hace necesario lidiar con dichos gastos, la mayoría de las personas no es consciente de todo el trabajo administrativo que implica la adquisición de un inmueble.

¿Cuáles son los gastos asociados a la compra-venta?

Con carácter general la compra de un bien inmobiliario, como por ejemplo una primera vivienda, acarrea los siguientes gastos asociados. Son los siguientes:

-Gastos de Gestoría. Se pagan a la gestoría para que tramiten las escrituras de la propiedad además de gestionar el pago de pago de impuestos y presentar las escrituras en registro de propiedad.

-Gastos de Notaría. Son los honorarios notariales que están estipulados por ley según el valor de la vivienda. La figura del notario se hace necesaria ya que son profesionales legales altamente cualificados, que pueden dar fe de la veracidad y legalidad de las firmas y formularios aportados para la realización de las escrituras de la propiedad gracias a su posición funcional. Pueden ejercer en ámbito público o privado.

-Gastos de Registro. Estos son los gastos de inscripción en el Registro de la propiedad de la compraventa de la casa que hemos adquirido. El importe también varía según el precio del inmueble y está estipulado por normativa estatal.

También tendrás que incluir el pago de impuestos que pueden ser uno de los dos casos siguientes:

-AJD. Es el Impuesto a los Actos Jurídicos Documentados. Este impuesto se aplica a la legalización de las escrituras de la vivienda realizadas por el Notario. Cambia en función de la Comunidad Autónoma donde se encuentra el inmueble y se sitúa en un rango de entre 0,5% y 2% del valor.

-IVA. Es el Impuesto del Valor Añadido que todos conocemos y pagamos en los productos de uso cotidiano. Puede suponer un 10% sobre el valor de compra de una vivienda de obra nueva o un 4% si se trata de una VPO (Vivienda de Protección Oficial) de obra nueva.

-ITP. Es el Impuesto de Transmisión Patrimonial y se aplica a viviendas de segunda mano. Se aplica un porcentaje según la Comunidad Autónoma donde se encuentre ubicado el inmueble, y puede variar entre un rango del 6% al 10% del valor de la propiedad.

¿Qué Gastos de constitución de una hipoteca has de pagar?

Dependiendo de las condiciones que te ofrezca la entidad prestamista los gastos asociados a la hipoteca pueden ascender hasta un 3% del precio de la vivienda. Se desglosaría en los siguientes conceptos.

-Tasación. Se trata de un trámite obligatorio en una hipoteca y que debe estar homologado por el Banco de España. Lo llevan a cabo técnicos cualificados para determinar cuál es el valor real de la vivienda. Son muchas las variables que determinan el valor de la vivienda entre ellas un minucioso informe métrico y fotográfico además de una comparación de otras viviendas de las mismas características. Su coste variará principalmente en función de los metros cuadrados del inmueble.

Al enfrentarnos a la compra de una primera vivienda vamos a descubrir que conlleva una serie de gastos asociados con los que generalmente no contábamos. Hasta el momento en que se hace necesario lidiar con dichos gastos, la mayoría de las personas no es consciente de todo el trabajo administrativo que implica la adquisición de un inmueble.

¿Cuáles son los gastos asociados a la compra-venta?

Con carácter general la compra de un bien inmobiliario, como por ejemplo una primera vivienda, acarrea los siguientes gastos asociados. Son los siguientes:

-Gastos de Gestoría. Se pagan a la gestoría para que tramiten las escrituras de la propiedad además de gestionar el pago de pago de impuestos y presentar las escrituras en registro de propiedad.

-Gastos de Notaría. Son los honorarios notariales que están estipulados por ley según el valor de la vivienda. La figura del notario se hace necesaria ya que son profesionales legales altamente cualificados, que pueden dar fe de la veracidad y legalidad de las firmas y formularios aportados para la realización de las escrituras de la propiedad gracias a su posición funcional. Pueden ejercer en ámbito público o privado.

-Gastos de Registro. Estos son los gastos de inscripción en el Registro de la propiedad de la compraventa de la casa que hemos adquirido. El importe también varía según el precio del inmueble y está estipulado por normativa estatal.

También tendrás que incluir el pago de impuestos que pueden ser uno de los dos casos siguientes:

-AJD. Es el Impuesto a los Actos Jurídicos Documentados. Este impuesto se aplica a la legalización de las escrituras de la vivienda realizadas por el Notario. Cambia en función de la Comunidad Autónoma donde se encuentra el inmueble y se sitúa en un rango de entre 0,5% y 2% del valor.

-IVA. Es el Impuesto del Valor Añadido que todos conocemos y pagamos en los productos de uso cotidiano. Puede suponer un 10% sobre el valor de compra de una vivienda de obra nueva o un 4% si se trata de una VPO (Vivienda de Protección Oficial) de obra nueva.

-ITP. Es el Impuesto de Transmisión Patrimonial y se aplica a viviendas de segunda mano. Se aplica un porcentaje según la Comunidad Autónoma donde se encuentre ubicado el inmueble, y puede variar entre un rango del 6% al 10% del valor de la propiedad.

¿Qué Gastos de constitución de una hipoteca has de pagar?

Dependiendo de las condiciones que te ofrezca la entidad prestamista los gastos asociados a la hipoteca pueden ascender hasta un 3% del precio de la vivienda. Se desglosaría en los siguientes conceptos.

-Tasación. Se trata de un trámite obligatorio en una hipoteca y que debe estar homologado por el Banco de España. Lo llevan a cabo técnicos cualificados para determinar cuál es el valor real de la vivienda. Son muchas las variables que determinan el valor de la vivienda entre ellas un minucioso informe métrico y fotográfico además de una comparación de otras viviendas de las mismas características. Su coste variará principalmente en función de los metros cuadrados del inmueble.

-Copias Simples. En este caso se trata de verificar y formalizar la Hipoteca y convertirla en un documento público, oficial y legítimo. Para ello es necesario hacer escrituras de la hipoteca tal y como se hizo en la compraventa mediante notario y gestoría, aunque estos gastos los suele pagar el prestamista tendrás que hacer copias, que sí tendrás que pagar, y presentarlas en registro para su verificación. El precio a pagar variará en base a la extensión de la escritura con su copia y la cantidad de dinero prestada.

-Verificación Registral. Sirve para atestiguar que los datos del inmueble son verdaderos y comprobar su dirección, propiedad, valor catastral, metros cuadrados y si está exento de cargas. Este proceso es bastante asequible rondando los 10 € aproximadamente.

-Seguros. Obligatoriamente deberás contratar un seguro contra incendios que sufragará los costes de reconstruir la vivienda en caso de incendio. A parte el la entidad bancaria te puede proponer otro tipos de seguros que pueden ser beneficiosos o no, dependiendo de cada caso particular. En todo caso el cliente tiene derecho a elegir con quien contratar el seguro de incendio o los seguros que considere, sin que pueda ser obligado a contratarlo con la entidad en que tiene la hipoteca.

-Comisiones. Depende de las condiciones que te ofrezca tu banco, la hipoteca conlleva o no comisiones que pueden pasar por:

-Copias Simples. En este caso se trata de verificar y formalizar la Hipoteca y convertirla en un documento público, oficial y legítimo. Para ello es necesario hacer escrituras de la hipoteca tal y como se hizo en la compraventa mediante notario y gestoría, aunque estos gastos los suele pagar el prestamista tendrás que hacer copias, que sí tendrás que pagar, y presentarlas en registro para su verificación. El precio a pagar variará en base a la extensión de la escritura con su copia y la cantidad de dinero prestada.

-Verificación Registral. Sirve para atestiguar que los datos del inmueble son verdaderos y comprobar su dirección, propiedad, valor catastral, metros cuadrados y si está exento de cargas. Este proceso es bastante asequible rondando los 10 € aproximadamente.

-Seguros. Obligatoriamente deberás contratar un seguro contra incendios que sufragará los costes de reconstruir la vivienda en caso de incendio. A parte el la entidad bancaria te puede proponer otro tipos de seguros que pueden ser beneficiosos o no, dependiendo de cada caso particular. En todo caso el cliente tiene derecho a elegir con quien contratar el seguro de incendio o los seguros que considere, sin que pueda ser obligado a contratarlo con la entidad en que tiene la hipoteca.

-Comisiones. Depende de las condiciones que te ofrezca tu banco, la hipoteca conlleva o no comisiones que pueden pasar por:

Cuando adquirimos una deuda debemos de valorar la posibilidad real de pago que tenemos en relación a nuestros ingresos. Es por ello que la capacidad de endeudamiento se traduce en la cantidad mensual a la que podemos hacer frente sin poner en jaque nuestras finanzas.

Nos permite valorar si podremos asumir la deuda sin problema o por el contrario va a tensionar tanto nuestra economía como para recaer en impago. Este dato es importante para las entidades prestamistas y sin duda lo van a tener en cuenta a la hora de conceder o denegar el préstamo solicitado.

¿Cómo puedo conocer mi capacidad de endeudamiento?

La capacidad de pago es el resultado de contraponer tus ingresos totales mensuales y tus gastos mensuales totales. Esta diferencia es el dinero que tienes disponible para hacer frente a los pagos de un préstamo, pero no queda ahí la cosa, la cuota del préstamo debe suponer un 35% del resultado de esta resta.

Esto es así porque necesitas tener un fondo destinado a imprevistos, de forma que no dejes de pagar una cuota por causas imprevistas. Que cumplas estos requisitos hará que el prestamista te considere como un cliente ideal.

Por el contrario si no los cumples, acceder a una hipoteca por encima de tus posibilidades podría ahogar tus finanzas y provocar la denegación de tu préstamo.

Si tu cuota de endeudamiento no te permite acceder al préstamo de la hipoteca que necesitas puedes consultar a nuestros agentes, de forma totalmente gratuita, para que hagan un estudio exhaustivo de tu caso particular y así poder definir cuales son tus opciones reales y definir una estrategia de ce acción que te permita acceder a los fondos que necesitas para tu inversión.

Cuando adquirimos una deuda debemos de valorar la posibilidad real de pago que tenemos en relación a nuestros ingresos. Es por ello que la capacidad de endeudamiento se traduce en la cantidad mensual a la que podemos hacer frente sin poner en jaque nuestras finanzas.

Nos permite valorar si podremos asumir la deuda sin problema o por el contrario va a tensionar tanto nuestra economía como para recaer en impago. Este dato es importante para las entidades prestamistas y sin duda lo van a tener en cuenta a la hora de conceder o denegar el préstamo solicitado.

¿Cómo puedo conocer mi capacidad de endeudamiento?

La capacidad de pago es el resultado de contraponer tus ingresos totales mensuales y tus gastos mensuales totales. Esta diferencia es el dinero que tienes disponible para hacer frente a los pagos de un préstamo, pero no queda ahí la cosa, la cuota del préstamo debe suponer un 35% del resultado de esta resta.

Esto es así porque necesitas tener un fondo destinado a imprevistos, de forma que no dejes de pagar una cuota por causas imprevistas. Que cumplas estos requisitos hará que el prestamista te considere como un cliente ideal.

Por el contrario si no los cumples, acceder a una hipoteca por encima de tus posibilidades podría ahogar tus finanzas y provocar la denegación de tu préstamo.

Si tu cuota de endeudamiento no te permite acceder al préstamo de la hipoteca que necesitas puedes consultar a nuestros agentes, de forma totalmente gratuita, para que hagan un estudio exhaustivo de tu caso particular y así poder definir cuales son tus opciones reales y definir una estrategia de ce acción que te permita acceder a los fondos que necesitas para tu inversión.

Si estás leyendo este artículo probablemente ya tengas conocimiento de la labor que implica sacarle la máxima rentabilidad a tu préstamo. Sobre todo a la hora de negociar las condiciones del mismo. Si no es así puedes ver todos los entresijos de la hipoteca en nuestros videos y contenidos al respecto.

La concesión de tu hipoteca va a estar sujeta a condiciones previas que van desde la financiación máxima del 80% del precio de venta, hasta el condicionante de que tu cuota resultante no suponga más del 35% del total de tus ingresos netos mensuales menos los gastos fijos.

Además deberás comparar varias ofertas con el fin de acceder a la que te sea más beneficiosa, por no hablar de el trasiego administrativo tan tedioso.

¿Qué implica contratar los servicios de un consultor?

Un consultor financiero va a estudiar tu caso particular y va a aconsejarte desde un punto de vista profesional acerca de las posibilidades que tienes a la hora de financiar tu proyecto, ya sea de vivienda o de negocio.

Pero sobre todo el valor de un consultor financiero es proponerte como cliente a entidades que ya han trabajado antes con ellos y ofrecerte condiciones exclusivas para tu propósito. Su experiencia y comunicación continuada con diversas entidades van a hacer que encuentren el mejor producto para tí.

Va a acompañarte en todo el proceso y va a gestionar toda la documentación necesaria que te irá reclamando en cada momento. Te va a permitir generar un plan de actuación para que la financiación llegue a buen puerto. Además de ofrecerte los mejores profesionales para su gestión Gestoría, Notarías y Bancos que trabajan con ellos y depositan, en ellos y en los clientes que eligen, confianza suficiente como para proponerle condiciones ideales para el desarrollo de tus planes.

Aceptar las condiciones del servicio tiene unos costes en concepto de honorarios. Más que un coste es una inversión para conseguir las mejores condiciones financieras. En conclusión conseguirás mejores resultados y de una forma más cómoda.

Si estás leyendo este artículo probablemente ya tengas conocimiento de la labor que implica sacarle la máxima rentabilidad a tu préstamo. Sobre todo a la hora de negociar las condiciones del mismo. Si no es así puedes ver todos los entresijos de la hipoteca en nuestros videos y contenidos al respecto.

La concesión de tu hipoteca va a estar sujeta a condiciones previas que van desde la financiación máxima del 80% del precio de venta, hasta el condicionante de que tu cuota resultante no suponga más del 35% del total de tus ingresos netos mensuales menos los gastos fijos.

Además deberás comparar varias ofertas con el fin de acceder a la que te sea más beneficiosa, por no hablar de el trasiego administrativo tan tedioso.

¿Qué implica contratar los servicios de un consultor?

Un consultor financiero va a estudiar tu caso particular y va a aconsejarte desde un punto de vista profesional acerca de las posibilidades que tienes a la hora de financiar tu proyecto, ya sea de vivienda o de negocio.

Pero sobre todo el valor de un consultor financiero es proponerte como cliente a entidades que ya han trabajado antes con ellos y ofrecerte condiciones exclusivas para tu propósito. Su experiencia y comunicación continuada con diversas entidades van a hacer que encuentren el mejor producto para tí.

Va a acompañarte en todo el proceso y va a gestionar toda la documentación necesaria que te irá reclamando en cada momento. Te va a permitir generar un plan de actuación para que la financiación llegue a buen puerto. Además de ofrecerte los mejores profesionales para su gestión Gestoría, Notarías y Bancos que trabajan con ellos y depositan, en ellos y en los clientes que eligen, confianza suficiente como para proponerle condiciones ideales para el desarrollo de tus planes.

Aceptar las condiciones del servicio tiene unos costes en concepto de honorarios. Más que un coste es una inversión para conseguir las mejores condiciones financieras. En conclusión conseguirás mejores resultados y de una forma más cómoda.

¿Por qué Ágora Finance?

Analizamos las necesidades y el perfil de cada cliente. Además la orientación financiera es totalmente gratuita.

Definimos un planteamiento viable para cubrir esas necesidades de financiación.

Manejamos un amplio portfolio con las principales entidades bancarias que ponemos a disposición de nuestros clientes.

Servicio integral al cliente en el que le acompañamos y tutelamos desde el momento de la solicitud hasta la firma en notaría.

Intermediación financiera integral y permanente en todo el proceso.

Estudio y planteamiento viable de cada solicitud.

Cálculo de provisión de fondos para afrontar los gastos inherentes a la operación.

Propuesta y estudio para ofrecer siempre las mejores condiciones financieras y los mayores porcentajes de financiación.

Desarrollamos nuestra actividad confiando en un equipo humano proveniente de la banca y del sector financiero, contando con un amplio conocimiento y trayectoria en el sector y atesorando una excelente relación con la mayoría de las entidades bancarias que operan en el mercado nacional.

Reconocidos por Banco de España como empresa registrada intermediaria de créditos financieros.

Certificación en formación LCCI (Ley de Contrato de Crédito Financiero) de todos nuestros consultores.

Nuestro mejor aliado es contar con una cartera de clientes que día de hoy mantiene una morosidad en nuestra entidades del 0%, generando para ello un estudio previo de las operaciones que presentamos, algo que nos genera credibilidad y amplio margen de maniobrabilidad para negociar con nuestros bancos.

Y sobre todo nos caracterizan valores y principios encaminados a mejorar continuamente la orientación del cliente. Nuestro mayor logro es conseguir que los proyectos de nuestros clientes lleguen a financiarse de la forma más eficiente, con un tratamiento personalizado constituyendo un servicio cercano y de calidad.

¿Por qué Ágora Finance?

Analizamos las necesidades y el perfil de cada cliente. Además la orientación financiera es totalmente gratuita.

Definimos un planteamiento viable para cubrir esas necesidades de financiación.

Manejamos un amplio portfolio con las principales entidades bancarias que ponemos a disposición de nuestros clientes.

Servicio integral al cliente en el que le acompañamos y tutelamos desde el momento de la solicitud hasta la firma en notaría.

Intermediación financiera integral y permanente en todo el proceso.

Estudio y planteamiento viable de cada solicitud.

Cálculo de provisión de fondos para afrontar los gastos inherentes a la operación.

Propuesta y estudio para ofrecer siempre las mejores condiciones financieras y los mayores porcentajes de financiación.

Desarrollamos nuestra actividad confiando en un equipo humano proveniente de la banca y del sector financiero, contando con un amplio conocimiento y trayectoria en el sector y atesorando una excelente relación con la mayoría de las entidades bancarias que operan en el mercado nacional.

Reconocidos por Banco de España como empresa registrada intermediaria de créditos financieros.

Certificación en formación LCCI (Ley de Contrato de Crédito Financiero) de todos nuestros consultores.

Nuestro mejor aliado es contar con una cartera de clientes que día de hoy mantiene una morosidad en nuestra entidades del 0%, generando para ello un estudio previo de las operaciones que presentamos, algo que nos genera credibilidad y amplio margen de maniobrabilidad para negociar con nuestros bancos.

Y sobre todo nos caracterizan valores y principios encaminados a mejorar continuamente la orientación del cliente. Nuestro mayor logro es conseguir que los proyectos de nuestros clientes lleguen a financiarse de la forma más eficiente, con un tratamiento personalizado constituyendo un servicio cercano y de calidad.

Hola, ¿Necesitas ayuda?

Estés donde estés, uno de nuestros agentes te orientará de forma gratuita.

Accede a nuestro chat y atenderemos tu consulta

| Cookie | Duración | Descripción |

|---|---|---|

| TawkConnectionTime | session | Tawk.to, a live chat functionality, sets this cookie. For improved service, this cookie helps remember users so that previous chats can be linked together. |

| Cookie | Duración | Descripción |

|---|---|---|

| _ga | 2 years | The _ga cookie, installed by Google Analytics, calculates visitor, session and campaign data and also keeps track of site usage for the site's analytics report. The cookie stores information anonymously and assigns a randomly generated number to recognize unique visitors. |

| _gat_gtag_UA_186174718_1 | 1 minute | Set by Google to distinguish users. |

| _gid | 1 day | Installed by Google Analytics, _gid cookie stores information on how visitors use a website, while also creating an analytics report of the website's performance. Some of the data that are collected include the number of visitors, their source, and the pages they visit anonymously. |

| CONSENT | 2 years | YouTube sets this cookie via embedded youtube-videos and registers anonymous statistical data. |

| Cookie | Duración | Descripción |

|---|---|---|

| VISITOR_INFO1_LIVE | 5 months 27 days | A cookie set by YouTube to measure bandwidth that determines whether the user gets the new or old player interface. |

| YSC | session | YSC cookie is set by Youtube and is used to track the views of embedded videos on Youtube pages. |

| yt-remote-connected-devices | never | YouTube sets this cookie to store the video preferences of the user using embedded YouTube video. |

| yt-remote-device-id | never | YouTube sets this cookie to store the video preferences of the user using embedded YouTube video. |

| Cookie | Duración | Descripción |

|---|---|---|

| twk_idm_key | session | No description |